El impacto de la victoria de Trump sobre el sector tecnológico

El impacto de la victoria de Trump sobre el sector tecnológicoUn dólar más fuerte, inflación, aranceles y tipos de interés: el futuro incierto del sector tecnológico tras la reelección de Trump.Salvo que hayas estado en coma durante las últimas semanas, ya sabes que Trump ha ganado las elecciones en EEUU y será de nuevo presidente del país más poderoso del mundo. También será su segundo, y, por ley, último mandato. Y por sus primeros nombramientos para puestos clave como el de secretario de defensa o el de fiscal general, sabemos que se está rodeando de leales que no le pondrán trabas para llevar a cabo sus ideas. Ahora bien, ¿cuáles son esos planes y cómo pueden repercutir en el sector tecnológico? Las principales medidas de TrumpEstas son las principales medidas que Trump ha anunciado durante la campaña electoral:

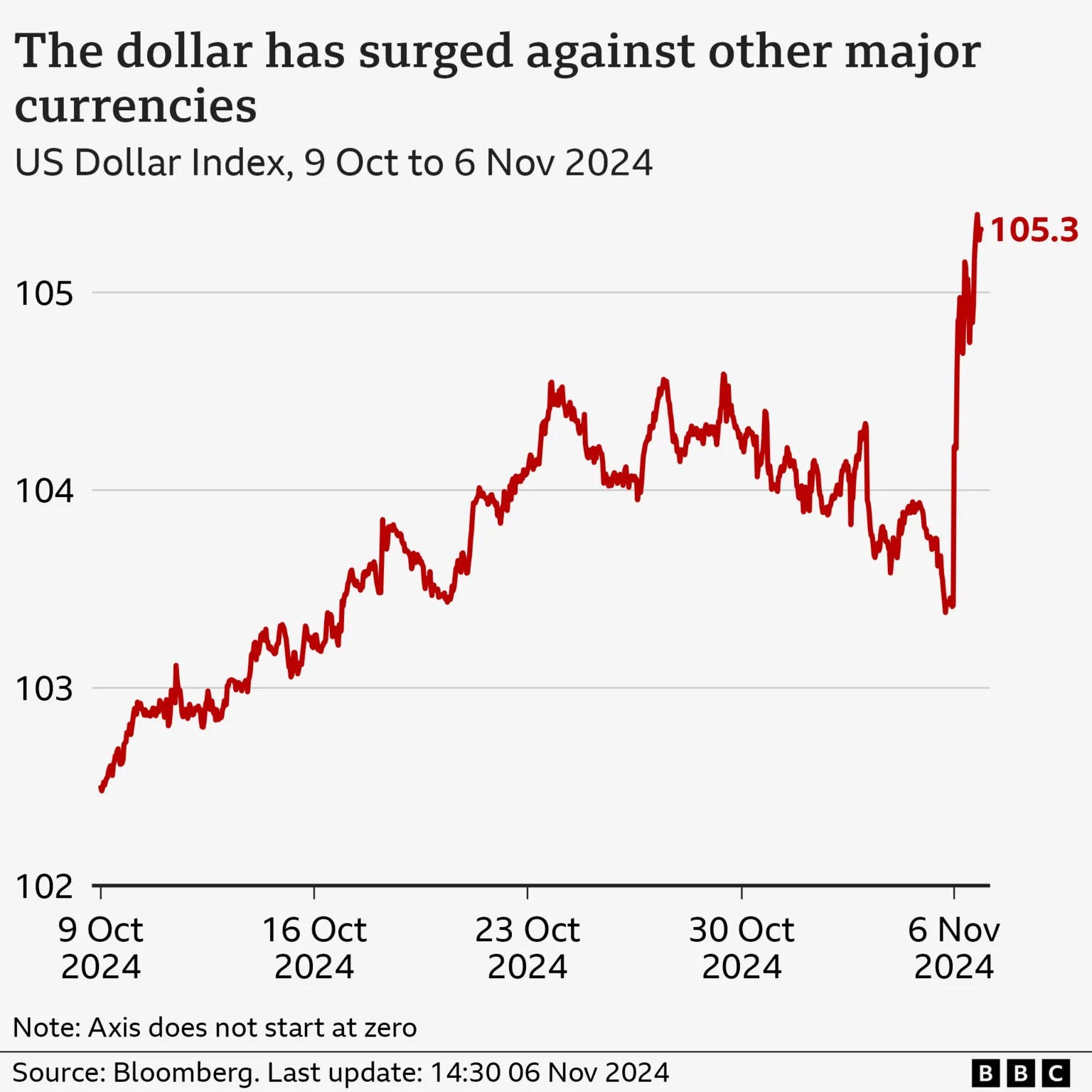

La respuesta inmediata de los mercados ha sido un fortalecimiento del dólar frente al resto de divisas.

Desde el punto de vista del sector tecnológico, un dólar más fuerte es una buena noticia si tu balanza comercial con EEUU es positiva. Es decir, si vendes más de lo que compras allí. Así, por ejemplo, una empresa española que tenga gran parte de su negocio en EEUU tendrá un impacto positivo en facturación, ya que cobrará en dólares y, generalmente, pagará salarios en euros. Por el mismo motivo, esta empresa es ahora más competitiva en relación con sus competidores estadounidenses. Si no tienes negocio en EEUU, un dólar más fuerte puede ser una mala noticia si tienes servicios contratados en dólares que te serán más caros pagar. En cualquier caso, lo verdaderamente importante para el sector tecnológico son las razones por las que el dólar sube: el mercado está anticipando una subida de la inflación en EEUU. Vuelve el fantasma de la inflaciónTres de las cuatro medidas que ha venido aireando Trump durante su campaña son inflacionarias.

Únicamente la eliminación de las regulaciones podría tener un efecto desinflacionario, pero el mercado no parece anticipar que vaya a ser suficiente para contrarrestar el impacto del resto de medidas. ¿Y cuál es el problema de que aumenten las expectativas de inflación para el sector tecnológico? Su impacto en los tipos de interés. El impacto de los tipos de interés en el sector tecnológicoEn estas páginas, por suerte o por desgracia, he hecho mucha pedagogía en torno al impacto de los tipos de interés en el sector tecnológico. En concreto, en el artículo Adiós a los buenos tiempos, comentaba:

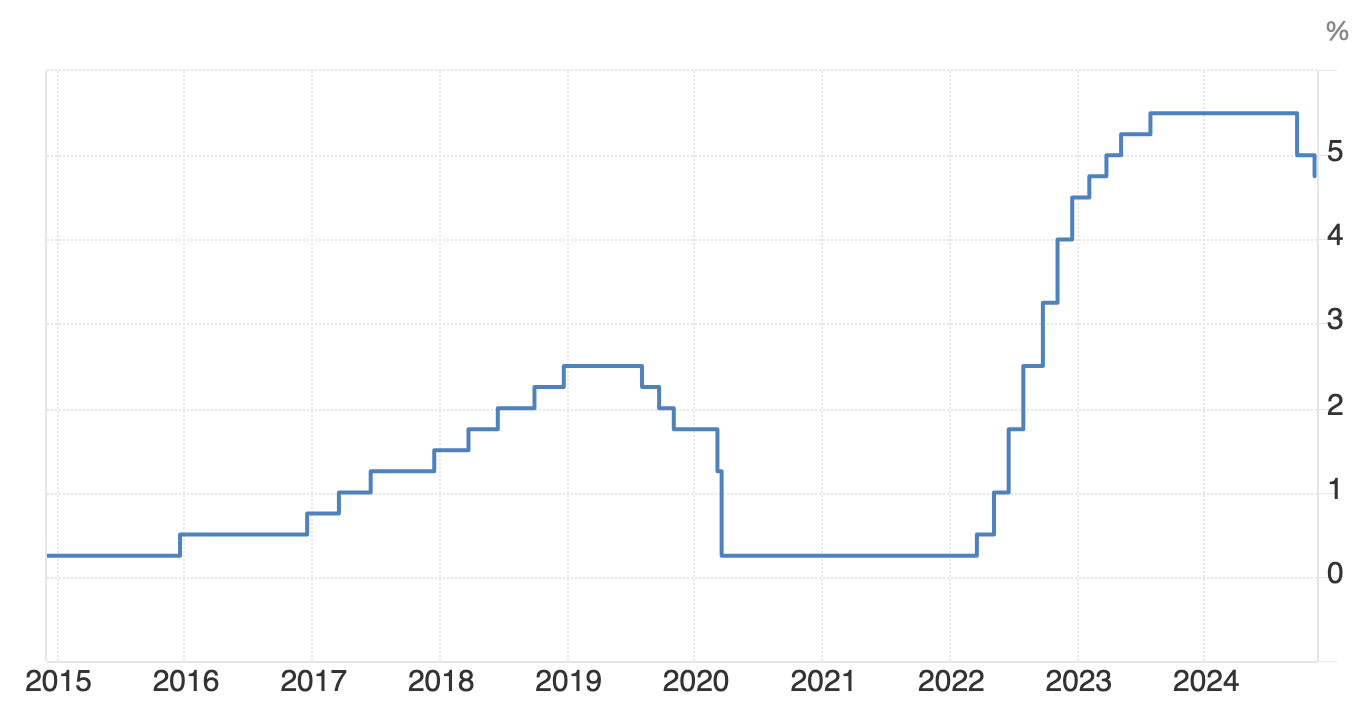

En año y medio, entre febrero de 2022 y agosto de 2023, la Reserva Federal Estadounidense subió los tipos de interés del 0.25% al 5.5%, niveles no vistos desde la crisis financiera de 2007.

Las consecuencias de la subida, en una industria volátil como es la tecnología, son por todos conocidas. La desaparición de la financiación y la búsqueda de la eficiencia han supuesto la desaparición de miles de startups y la pérdida de decenas de miles de puestos de trabajo. Parecía que lo peor había pasado cuando la Reserva Federal volvía a bajar tipos en septiembre de este 2024, pero la victoria de Trump ha frenado en seco la euforia. Es virtualmente imposible saber qué va a pasar. El nivel de incertidumbre es máximo. Y como bien reza el dicho, ”no hay nada más miedoso que un millón de dólares”, es de prever que fondos de capital riesgo y empresas echen el freno de mano en sus inversiones hasta que haya más claridad en las intenciones y acciones de Trump. Por ejemplo, dependiendo de la política de aranceles, podríamos ver los tipos de interés bajar en Europa, como forma de espolear la economía ante el impacto de la pérdida de comercio con EEUU. Esto es lo que parece anticipar el mercado con la caída del euro con respecto al dólar, y podría incluso ser positivo para el sector tecnológico a este lado del océano. ConclusionesUna curiosa ventaja de este posible giro macroeconómico respecto del de la crisis del 2022 es que nos pilla todavía de resaca, por lo que es difícil prever que vivamos más recortes. Sencillamente, no se puede recortar mucho más de donde no hay. Más complicado lo pueden tener aquellas empresas que entraron con caja en la crisis y no se han ajustado esperando una salida temprana como la que parecía que se iba a producir. Ahora mismo esa salida se ha pausado, y no está nada claro el futuro inmediato. Serán las menos en todo caso. También es probable que los planes de expansión y crecimiento, y por ende, las contrataciones, se pausen temporalmente. Especialmente aquellos planes que dependiesen de una posible ronda de financiación. Obviamente, todo esto afectará más a quien más exposición tenga a EEUU, y dependiendo de sectores. Al hardware, por ejemplo, es muy fácil aplicarle aranceles, mientras que el software tradicionalmente no ha sido objeto de los mismos. Todo esto a corto plazo. A largo plazo, un dólar más fuerte, unido a la posible desregulación, podría suponer que empresas americanas salieran a comprar a competidores en Europa, y por supuesto, también les facilitaría la adquisición de talento. Pero, si ya tenemos incertidumbre en el corto plazo, a largo no os quiero ni contar. A todas luces, parecee que 2025 va a ser movido. Probablemente hasta mitad de año no tengamos más de certidumbre sobre el futuro. Mientras tanto, no queda otra que seguir actuando con cabeza y tratar de no hacer gastos superfluos que puedan poner en riesgo a nuestra empresa. De todo se sale. Hasta de Trump.

|

Similar newsletters

There are other similar shared emails that you might be interested in: