El fin del SaaS 15 meses después

El fin del SaaS 15 meses despuésUn vistazo al rendimiento de las empresas de software 15 meses después de escribir El fin del SaaS. Qué nos dicen los mercados sobre el futuro del modelo Software as a Service.En septiembre de 2024, el CEO de Klarna anunciaba su intención de reemplazar a dos de sus principales proveedores SaaS, Salesforce y Workday, por aplicaciones IA desarrolladas internamente. A raíz de esas declaraciones, escribí dos artículos sobre el futuro de la industria: El fin del SaaS y La carrera de la rata SaaS. En ellos planteaba cómo las empresas con modelos Software as a Service se enfrentaban a un doble reto:

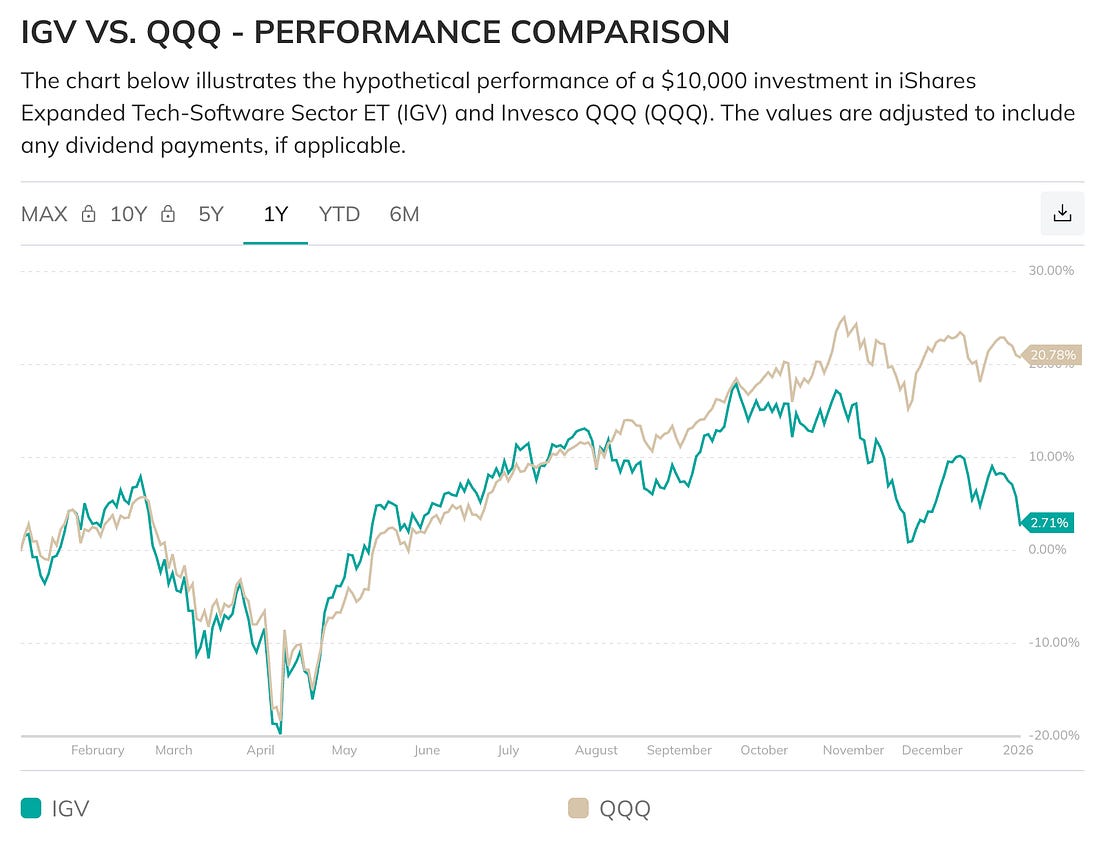

En otras palabras, el advenimiento de la IA y el endurecimiento de las condiciones financieras podían crear un bucle de retroalimentación negativa para toda la industria. Han pasado aproximadamente 15 meses desde entonces. Tiempo suficiente para ganar perspectiva y ver qué ha ocurrido realmente. Una forma de hacerlo es observar cómo ha tratado el mercado al sector. ¿Qué ha hecho el mercado con el software en 2025?El proxy de referencia para comprobar la evolución en los mercados de la industria del software es el ETF iShares Expanded Tech-Software Sector (IGV). El rendimiento del mismo durante el último año ha sido de un escaso 2,71%.

Escaso, sobre todo si lo comparamos con el Nasdaq, el principal índice tecnológico estadounidense, que en el mismo periodo ha registrado una revalorización cercana al 20%.

¿Cómo puede terminar el Nasdaq un 21% arriba cuando las empresas de software en conjunto se han mantenido planas? La respuesta está en el hardware. Si utilizamos como referencia el ETF VanEck Semiconductor (SMH), proxy sobre la industria de los semiconductores, el resultado es muy distinto: una revalorización de más del 50% en el mismo periodo.

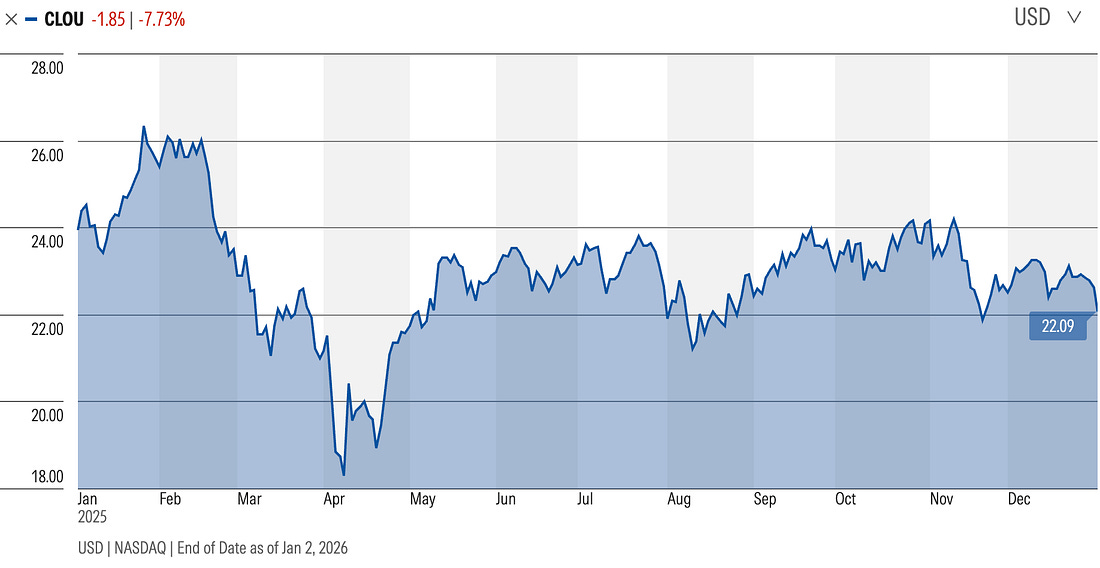

Sin duda, 2025 ha sido el año del hardware. Pero volvamos al software, y en concreto, al SaaS. Bajando un nivel: el SaaS de crecimientoEl ETF IGV tiene en cartera empresas de gran capitalización. ¿Qué ocurre si bajamos un nivel y observamos empresas más pequeñas de crecimiento como podrían ser MongoDB, Hubspot, Semrush o Fastly? Dos buenos ETFs para seguir la industria son WisdomTree Cloud Computing Fund (WCLD) y Global X Cloud Computing ETF (CLOU), los cuales han terminado un -10% y -8% en el año.

La penitencia de quien haya apostado por el SaaS en 2025 es doble: no sólo ha terminado el año en negativo. Además ha perdido casi un -30% contra el Nasdaq. Los problemas del SaaSParte de la inspiración para escribir este post hoy ha sido un tweet de BuccoCapital, una de mis cuentas favoritas en X en cuestión de mercados financieros. Traduzco a continuación:

El diagnóstico es duro. Pero cuesta rebatirlo. Un modelo nacido en un mundo que ya no existeEl SaaS como modelo de negocio creció en un entorno muy concreto:

Este entorno ya no existe. El problema no es coyuntural. Es estructural y fruto de una combinación endiablada:

No significa que todo el SaaS vaya a desaparecer. Pero sí que gran parte del SaaS tal y como lo hemos conocido durante los últimos 15 años tendrá que reinventarse. Especialmente aquel que no esté suficientemente diferenciado. Nota: A 4 de enero de 2026, Salesforce y Workday, las empresas que el CEO de Klarna dijo querer reemplazar, han caído un 23.81% y 18.61% en los últimos 365 días. Klarna, por cierto, salió a bolsa en septiembre y acumula un -37% desde entonces. Malos tiempos para el software.

|

Similar newsletters

There are other similar shared emails that you might be interested in: